苹果2022年市场回顾与2023年展望(展望篇)

我的钢铁网

导语:2022年苹果现货价格处于相对高位运行的一年,对于2021-2022产季来说,前期的快速消化并未使得出库后期有大幅的上涨行情,反而持续横盘至弱势收尾。2022-2023产季在经历了4月份的花期高温、早熟的高开高走之势、两次“预期改变”行情后,晚富士高成本收购入库,在新冠病毒的影响下入库高于市场预期,收购阶段及出库前期的消费低迷造成市场悲观情绪不断上涨。

价格—苹果价格高位运行 高成本+低消费特点明显

从2022年整年苹果价格运行情况来看,从3月份开始苹果价格开启上行通道,高点结束至5月份,随着鲜果的大量上市,以及低消费的持续影响,2021-2022产季苹果价格自5月份后开始下行,并持续横盘数月弱势收尾。

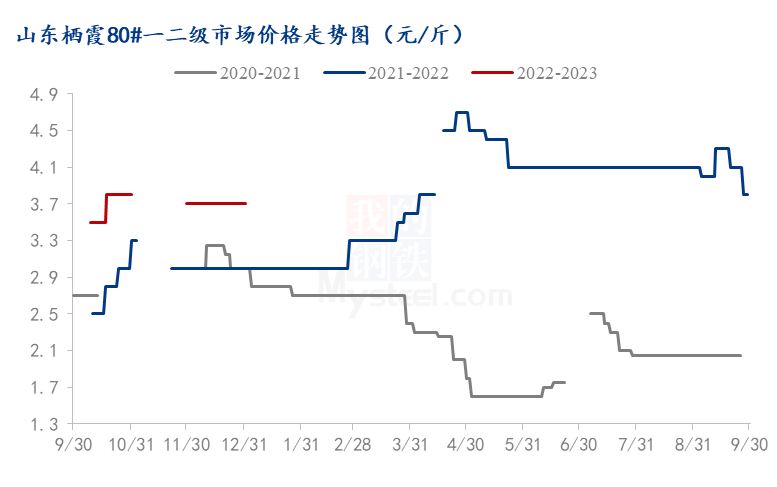

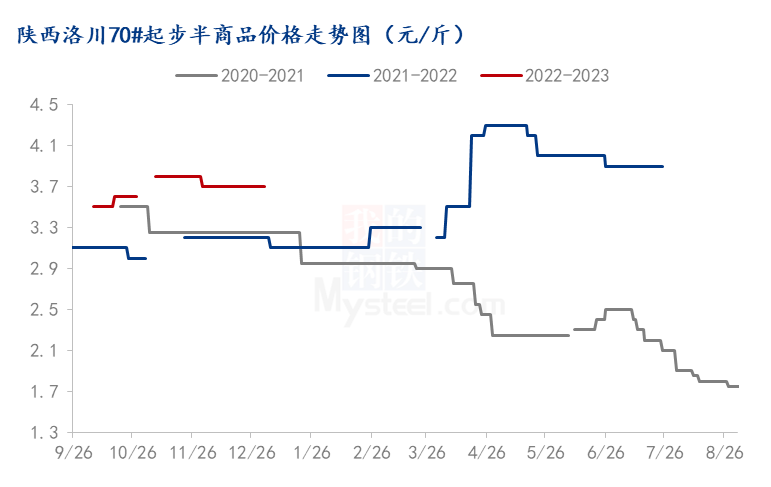

受到减产预期的影响,2022-2023产季苹果收购价格稳中偏强运行,收购阶段山东上市时间推迟、产地小果需求旺盛、西部地面货结束时间提前、各产区价差以及各标准间价差缩窄。2022-2023产季苹果收购高成本为后期的销售构成了压力,出库前期产地以客商发自存货源为主,果农与客商间的持续僵持导致产地果农货成交较为困难,价格出现小幅下挫。

供应—花期高温+西部伐树 面积与亩产双减

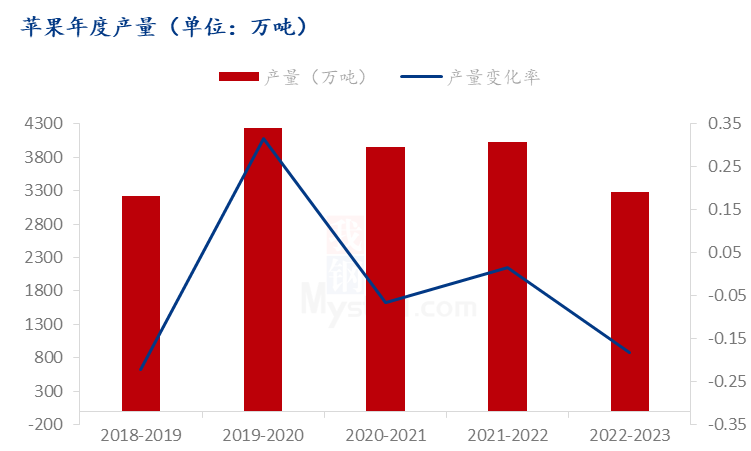

2022年苹果产量减少较为明显,主要受西部伐树以及花期多产区遭遇高温天气所致,造成面积与亩产双减的局面。2022年我国苹果产量约为3283.6万吨,较2021年减幅18.35%,较近5年最低产量的2018年增幅1.87%,较近5年最高产量的2019年减幅22.60%。

需求—消费信心不足 需求疲软

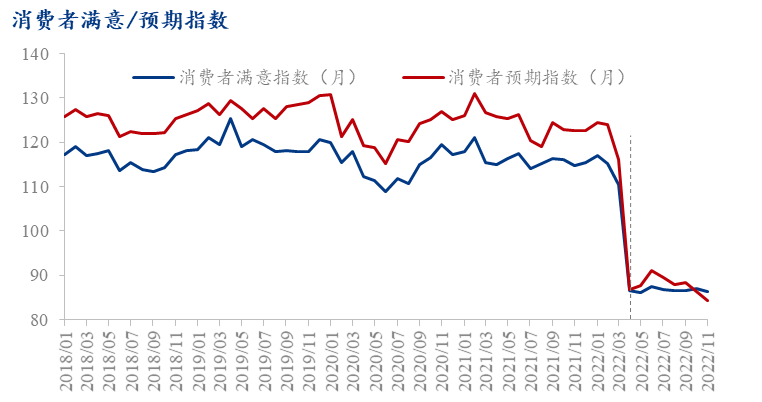

2022年在新冠病毒的持续影响下,居民消费信心自4月份开始下行并在低位徘徊运行至年末。从近5年消费者满意及信心指数情况来看,2022年随着居民收入增速的放缓以及新冠病毒反复影响,消费者信心指数大幅下滑。而消费者信心及满意指数持续低位运行,进一步推迟了消费者对各类消费品的支出。

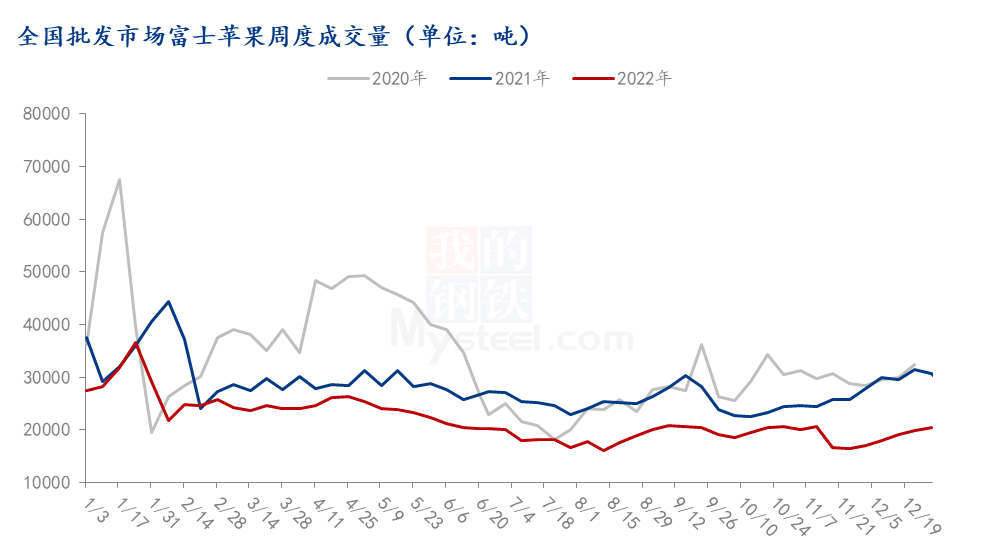

从全国批发市场富士苹果成交量走势情况来看,2022年整年基本处于近3年最低位,苹果需求持续疲软。在2022年春节前夕,市场出现一波销售高峰期,春节后至4月下旬前市场成交相对稳定。5月份后随着时令鲜果的大量上市,以及居民消费信心的下滑,苹果高价形式下市场成交持续放缓。8月份随着中秋节日临近,市场成交受此提振,走量略有增加。2021-2022产季苹果受到消费端持续疲软影响,低库存形势下价格却弱势收尾。

9月底2022-2023产季晚富士陆续进入市场,西北货源销售利润较为可观,市场走货较为积极,但在高收购成本的基础上,随着库存货源流向市场,毛利低的影响下,客商发货积极性差,且新冠病毒影响下,12月份市场流动人员减少,交易氛围清淡。进入元旦前夕,市场流动人员增多,交投氛围转好,成交量开始恢复。

库存—新冠病毒影响 入库量高于市场预期

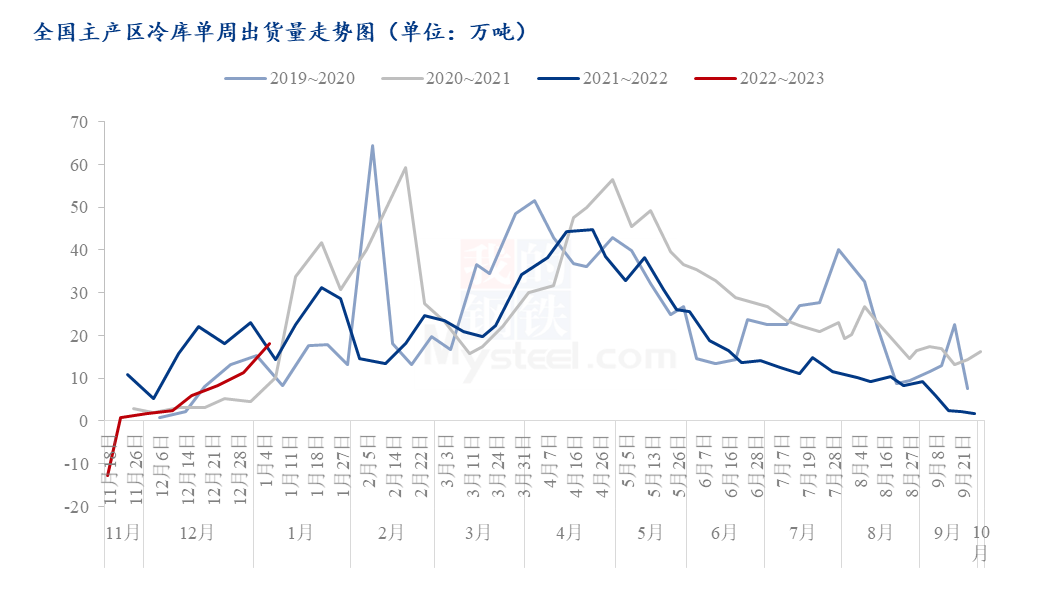

2021-2022产季去库走势整体呈“先加快后减慢”趋势,出库有三波小高潮,第一是出库前期三级果等低价货发货速度较快,第二是春节备货阶段,第三是3-4月份受传统旺季的提振以及上海地区果蔬包的需求扩大的影响。5月份之后去库速度持续放缓。

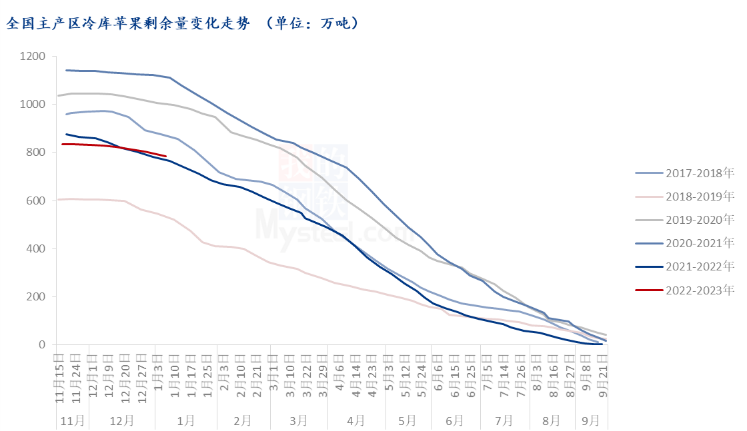

2022-2023产季处于减产年份,但由于产区收购期的新冠病毒影响,山西、甘肃和陕西部分副产区出货困难,果农被动入库现象较多,其中山西、甘肃此类现象更为明显,造成入库高峰值高于市场预期。在出库前期市场交投氛围清淡,由于市场流动人员较少,到货难以消化,产地客商多选择包装自存货源发货,走货速度呈持续缓慢发展态势,元旦前夕随着市场成交好转,产地走货速度开始提升。

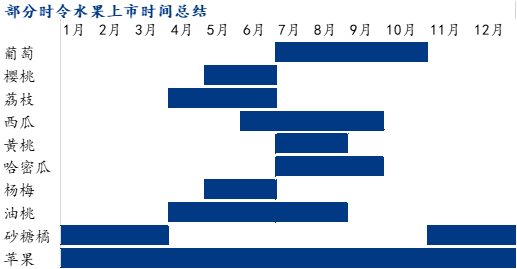

替代品—竞品水果种类丰富 功能性水果年底走俏

进入5月份后樱桃、荔枝、杨梅、油桃、西瓜等逐渐进入水果销售大军,冷库苹果的长年耐储存特性也不再占据优势,时令鲜果具有货架期短但新鲜度高的特点,对苹果销售冲击较大。但2022年樱桃、梨、荔枝、杨梅等价格处历年高位,对苹果价格形成支撑作用。

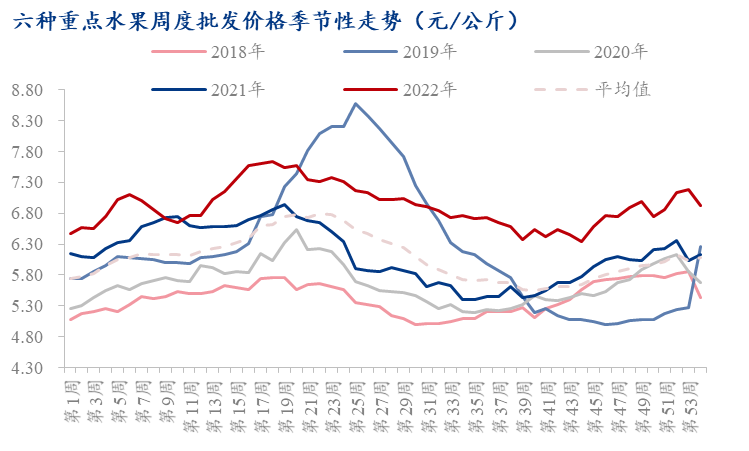

从近5年国家农业农村部重点监测的六种重点水果的周度批发均价走势情况来看,2022年水果批发价格处于历年第二高位,且整年价格走势均处于平均水平之上,也支撑了2022年苹果批发价格区间的上移。

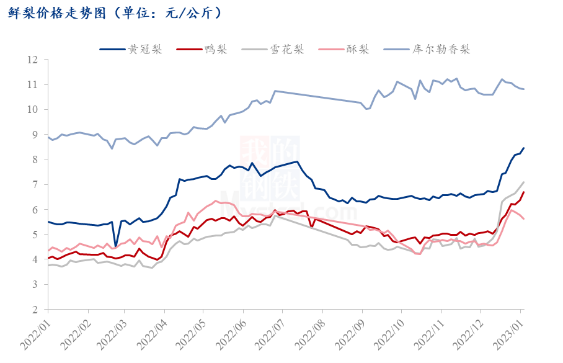

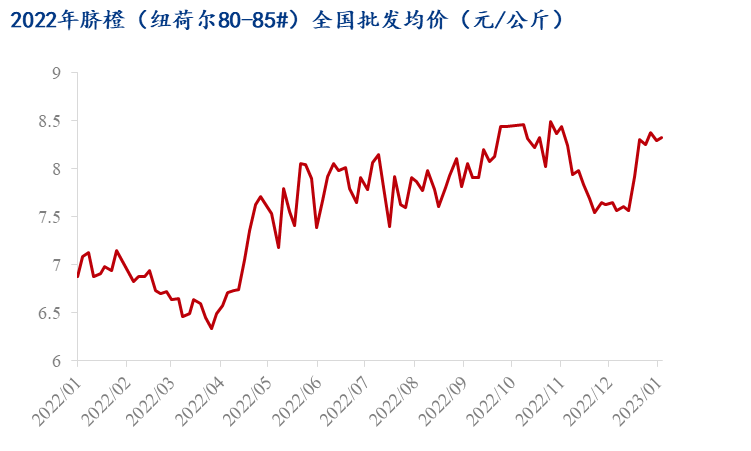

2022年末受新冠病毒影响,梨、橙子、柠檬等水果其滋补润肺、补充人体维生素的功能被放大,商超及批发市场出现短期内的抢购现象。从中国果品流通协会统计的鲜梨及脐橙的批发价格来看,在年底均出现一定幅度的上涨,对苹果的“反替代”作用增强。随着竞品水果价格的水涨船高,借着元旦及春节的“东风”,苹果销售开始逐渐好转。

综上所述,2021-2022年库存富士前期走货加快却以弱势局面收尾,2022-2023产季产量降低入库总量却超预期。2023年库存果在高成本的入库基础下,需求端仍是关注重点。