我的钢铁网

[导读] 12月国内猪价出现单边下跌态势,国内猪价一度普遍破8奔7,较月初累计下降30%以上,猪价退居成本线附近,养殖利润出现亏损压力。春节之前,需求预期有所改善,但供应压力尚未消除,整体仍或在低位区间内偏弱继续博弈。

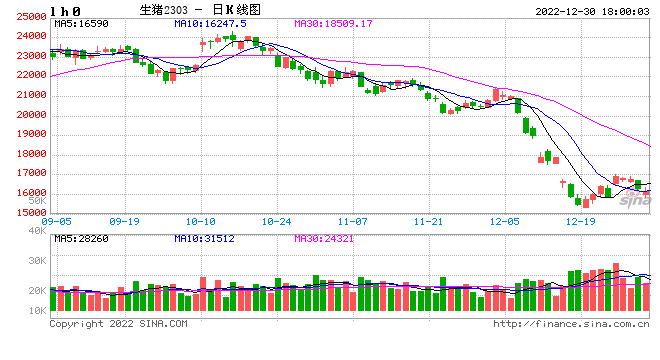

12月生猪市场如履薄冰,在多重利空因素发酵之下,国内猪价出现单边下跌态势,均价最低在21日跌至15.34元/公斤,较月初累计下降30%以上,养殖端利润再跌转入亏损,而前期9-10月高位入市的二次育肥也陷入浮亏中,令市场惊慌不安,养殖端信心受到较大打击。

目前年末收尾,元旦、春节双节也将到来,下游需求预期将将来一定改善,但市场利空因素尚存,市场心态也不稳定,猪价或低位区间震荡。

猪价退至成本线附近,短期盈利难度增大

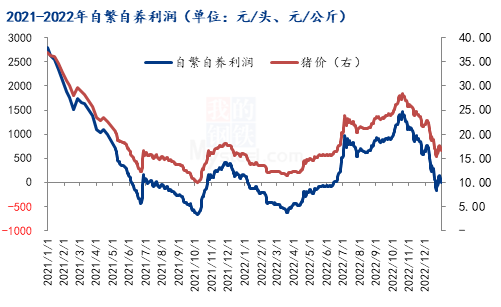

12月养殖端竞争出栏激烈,猪价出现持续性下滑,月内最低在21日跌至15.34元/公斤,国内猪价普遍出现破8奔7现象,东北低点逼近7.0元关口,猪价跌破养殖端成本线而一度出现亏损(如图),21日自繁自养标猪利润一度降至-150元/头,之后小幅回升,月底在成本线附近徘徊,盈利较为艰难。

能繁母猪产能自4月降至4177万头的低点之后出现回升,到11月底能繁母猪存栏量升到4388万头,相当于正常保有量107%的水平,进入产能波动的黄色区域内,9月底生猪存栏量在44394万头,相当于2017年底存栏量102%,生猪供应处于平衡稍松状态。

12月猪价下跌在预料之中,但是出现过度下降导致亏损却又在意料之外,主要原因是年底出栏过于集中所致,前期二次育肥过度介入也给市场带来隐患,年底市场不可避免出现踩踏现象,同时也给市场带来一次深刻教育,后期二次育肥等投机行为活动或有所收敛。

12月集中出栏之后,1月基础出栏有所下降,但是市场二次育肥猪源仍还有2-3成未出,春节之前或是最后认价出栏机会,对猪价带来压制,此外,根据能繁产能回升推断,3月之后出栏量还将慢慢回升,但是节后需求预期还有下降。未来一段时期,猪价或维持在成本线附近,养殖端盈利预期较为艰难。

猪价过快下跌引起政策层面关注,21日国家发改委等部门召开会议,研究做好市场保供稳价工作,专家认为当前国内生猪产能处于总体合理区间、不存在产能过剩情况,市场消费偏弱是暂时的,将继续紧盯市场供需和价格动态,必要时采取收储等储备调节措施等。政策层面的发声对市场心态带来积极鼓舞,市场恐慌心态减轻,养殖端集团抗价保利心态增强。

此外,猪价过快下跌之后,一度引起市场其他“抄底”动作,部分二次育肥客户有询价和少量介入,期待后期出现转机来弥补近期亏损,此外,北方部分屠企在14.00元/公斤附近有少量分割入库,或对猪价也带来弱势支撑。

南方腌腊不达预期,春节前消费或适当改善

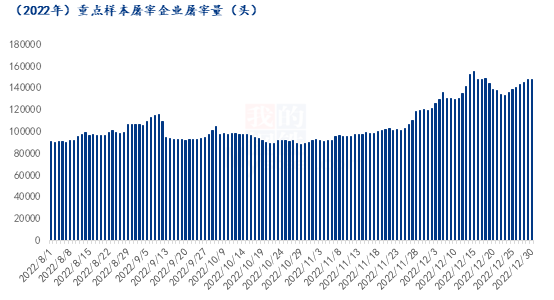

12月天气下降,猪肉需求较11月有所回升,需求增量主要来自南方腌腊,北方灌肠、东北杀年猪等也有带来一定增量,冬至前后,北方需求也出现阶段性显改善。从定点样本企业监测来看,12月屠企日度开工率出现“升-降-升”的变化。

上旬西南等地腌腊开启,加上管控陆续放开,利好终端需求,屠企开工提高。中旬之后,湖南、湖北等腌腊也开启,但迎来新冠感染高峰,消费短期受到抑制,屠企部分员工因阳缺勤,宰量一度出现短暂下跌。到冬至前后,贵州等腌腊也开启,南方腌腊进入高峰,新冠感染高峰之后康复人员开始增多,终端消费出现改善,月底前一周屠企开工率又有回升。

整体上看,12月消费提升有限,南方腌腊消费较往年少3成左右,北方需求恢复也不及预期。一方面,受今年疫情反复影响,居民消费力不足,制约猪肉消费恢复。另一方面,12月封控全面放开之后,基层民众受到集中感染冲击,需求受到一定抑制,但经历最后的阵痛之后,经济、生产、社会活动等逐渐恢复正常,新冠病毒对消费影响也将逐渐减弱。

临近月底,元旦节到来,猪肉消费出现一些回暖,屠企开工率连日出现升高。元旦距离春节仅20天,白条均价已经跌至22.45元/公斤,较12月初累计下降19.79%,白条价格回落,预期有利于提振春节前的集中消费和备货。

综上分析,对于1月市场主要的影响因素及注意点包括:

(1)供应:1月有效交易时间较短,但散户仍有一些二次育肥中大猪未出栏,春节之前或认亏尽快出栏,对价格带来拖累。节后需求看空,集团场仍有可能将节后猪源少量前置,春节之前市场猪源仍然充足。

(2)需求:元旦之后,距离春节临近,基层或有集中备货。猪价在低位区间运行,部分屠企有逢低灵活分割入库操作的可能。

(3)市场心态:经过12月价格大跌,养殖端信心受挫,对春节之前较为悲观,部分有回笼资金偿息压力,出栏意愿偏强。经过对部分规模场、散户、屠企等大致调查,对春节前看空占主流,一致认为均价高点难突破9.0元的关口。

综上看出,猪价高位大幅回落之后,返回前期低位区间,1月生猪市场多空因素交织,但偏空力量更强一些,1月猪价仍难以改变偏弱震荡局面,节前市场操作难度仍然较大。预计1月猪价均价在15.50-17.50元/公斤区间内运行,均价低于12月,上旬养殖端出栏压栏大,价格偏弱运行,中旬节前备货增多,价格或有短暂弱势反弹。