炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】流动性改善是趋势 风险偏好有望回升——1229

来源:伟哥论市

核心观点

反弹不是底,是底不反弹,底是盘出来的,不是弹出来的,大盘跨年行情将以结构行情为主,在量能难以有效释放之前,短线大盘大幅上涨不太现实,只有经过充分的蓄势,大盘才会走出脱离底部的行情。

盘面分析

在近期市场热点较为缺乏,存量博弈持续的情况下,板块间的快速轮转还是大趋势,周三市场汽车产业链全线走弱,电力板块逆市走强,大盘全天窄幅震荡以下跌报收。最终,大盘以下跌0.26%收盘,创业板下跌0.90%,两市总成交量较前一交易日减少2.67%,量能未能继续有效释放,市场存量博弈局势持续,市场风险偏好有待提振,情绪小幅回落,信心等待补足。

量能有所减少,个股活跃度减少,分化有所增加,昨有34家个股涨停,其中有2家个股20%涨停,有41家个股涨幅在10%涨停板之上,有4家个股跌幅在10%以上,4家个股跌停,涨幅超过5%个股有87家,跌幅超过5%的个股76家。涨幅较高的为电力、保险、银行、有色、餐饮旅游等,跌幅较深的为教育、汽车整车、新能源整车、汽车零配件、农业、航空运输等,两市近4000家个股下跌,量能小幅减少,赚钱效应减少,亏钱效应增加,权重护盘未果,板块继续轮转,热点较为散乱,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘低开之后盘中一度冲高收阳,随后继续走低,全天窄幅震荡,以下跌报收,并呈价跌量缩的态势,10日线得而复失,60日线支撑,价跌量缩的量价关系,短线盘中还有回调压力,60日线支撑还将面临考验。

分时图技术指标显示,15分钟MACD指标继续空头强化,30分钟MACD指标死叉,叠加盘中形成的缺口有较大引力,短线盘中有回调压力,但60分钟MACD指标继续保持多头态势,大盘盘中回调的空间或有限。

上证50价涨量增,5日线支撑,10日线收复,20日线反压,价涨量增的量价关系,加之日线SKD指标金叉且多头强化,短线还有反弹空间,挑战20日线及半年线附近的压力。

创业板价跌量缩,5日线支撑,10日线失而复得,2350点附近反压,价跌量缩的量价关系,杀跌动力减缓,加之日线MACD指标金叉,短线杀跌动力减缓,技术上存在着反弹要求,量能决定反弹的高度,当日留下的盘中缺口有望得到回补。

综合技术分析,我们认为,短线大盘受周二形成的向上跳空缺口的引力作用,盘中还有回调压力,缺口能否回补将决定短线大盘的强弱,若不补则大盘有望收复3100点,并向3150点压力发起挑战,若盘中回补缺口,则大盘在3100点上方蓄势运行,我们的观点不变,量能依旧决定后市大盘的运行态势,无论涨跌,量能释放是后市继续向上挺进的动力。

基本面分析

尽管美联储在12月加息之时,发表了超市场预期的“鹰”派言论,也将加息目标值从5%上调至5.1%,市场对美联储货币政策的不确定性担忧,市场风险偏好降低,以股票为代表的高风险市场出现一定幅度的回调走势,尤其是与流动性相关性较强的纳指出现了深幅调整,股价跌至底部箱体的箱底附近,美10期国债收益率持续小幅盘升,美短期国债利率与长期国债利率继续保持倒挂态势,市场对政策不确定性的担忧显而易见。

我们也注意到,尽管市场对美联储政策预期存在担忧,美债收益率也在攀升,但近一段时期以来,美元指数并未因美联储货币政策的不确定性而大幅走强,相反却走出了价格重心小幅下移的震荡调整走势,美元指数回落的趋势未变,只是由之前的下台阶式的大幅回落走势,转为小幅缓慢下移走势,美元指数下台阶式的回落方式,似乎并未因绕104震荡运行的周期延长而改变。

一直以来,只要美联储采取“加息+缩表”的紧缩货币政策,全球流动性压力就会骤然趋紧,此时市场风险偏好就会较低,美元都会成为全球流动性的“避风港”,全球热钱就会流向美国高利率、低风险的货币市场,在推升美元指数的同时,造成全球流动性匮乏,甚至会出现枯竭现象,全球股市走出趋势性回落走势在所难免,美元指数走势所反映出的就是市场风险偏好风向标,并呈现出负相关态势,美元指数走势能真正反映出市场风险偏好及流动性状况。

随着美元指数的价格重心持续走低,在一定程度上推升了人民币兑美元汇率走势,在之前短暂的小幅反弹后,近日人民币兑美元汇率又走出了持续上行走势。从历史规律看,美联储完成一个加息周期后,美元指数将持续回落到100下方运行,当前美元指数还在绕104震荡运行,未来还有继续回落的空间,加之明年我国经济复苏将是大概率事件,那么人民币兑美元汇率中期还有望继续上行,人民币兑美元汇率有望继续上行,中长期上升至6.6的价值中枢附近是大概率事件。

近日我们注意到,尽管跨年期的1W期、2W期及1M期Shibor利率继续大幅上行,但隔夜Shibor利率却持续大幅走低,长期的1Y期Shibor利率也出现回落走势,短端与长端利率的下行,这说明尽管跨年期流动性仍偏紧,但年底前的短期流动性压力正逐步得到缓解,长期流动性压力在政策的预期下也在得到缓解,一旦进入明年一季度,随着信贷规模的大幅提升,随着企业年底前回笼资金的重新释放,市场流动性有望大幅改善,中端利率回落也将是大概率事件。

我们坚持认为,从历史的规律看,在度过煎熬的年底之后,明年伊始市场流动性压力将逐步得到缓解,内在逻辑就是年底回笼的资金将重新释放,加之稳增长的政策将在明年一季度释放,央行有望在明年一季度下调LPR及进一步下调存准金率,这将有望降低市场资金利率,Shibor利率有望出现向下的拐点并趋势性回落,市场流动性有望保持充沛,这将为市场风险偏好的提升创造条件。

近日,大盘如我们所预期,走出了探底回升走势,两市量能未再进一步大幅萎缩,大小市值股之间、蓝筹与题材之间也从之前的单边上涨或下跌,转变为彼此间的“跷跷板”现象,这意味着市场的风险偏好开始有所好转,风险偏好回升的内在因素就是市场流动性有望从紧转松,场外资金开始挖掘处于底部的且因流动性因素而被错杀的股票,场内资金也开始从“报团取暖”的蓝筹股中流出,寻找“三低”股的投资机会,大盘在完成震荡筑底的过程中,市场结构正在发生悄然的变化。

A股年底收官时点越来越近,盘中结构行情转换也会越来越快,但受年底效应影响,两市成交量仍难以释放,存量博弈为主,增量博弈为辅,量能的有效释放仍需等待,市场风格也难以一蹴而就地彻底发生改变,但随着成长股及题材股的调整到位,随着明年初市场流动性好转,市场风格向以“双创”为代表的科技成长股转换将是大概率事件。

操作策略

昨大盘走出了盘中冲高回落走势,3100点上方压力较为明显,前期困境反转概念股、抗疫概念股也出现了获利回吐的现象,热点的不持续,退潮现象的出现,赚钱效应的重新回落,在一定程度上影响了市场情绪,这是昨A股“二八”现象再起的原因所在。我们认为,短线大盘还将在3100点下方蓄势运行,等待着收官之战到来,等待着明年行情的到来。

我们一直强调,反弹不是底,是底不反弹,底是盘出来的,不是弹出来的,大盘跨年行情将以结构行情为主,在量能难以有效释放之前,短线大盘大幅上涨不太现实,只有经过充分的蓄势,大盘才会走出脱离底部的行情。操作上,轻指数、重个股,逢低关注金融、能源、新能源、物联网、通信技术、文化娱乐、输变电设备等及“三低”股,回避前期涨幅过高股及垃圾股。

择时模拟股票组合

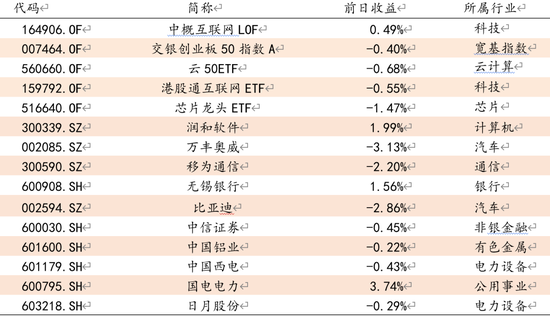

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

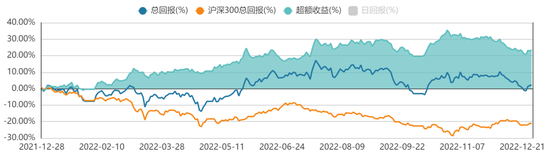

图表2:组合相对沪深300收益图